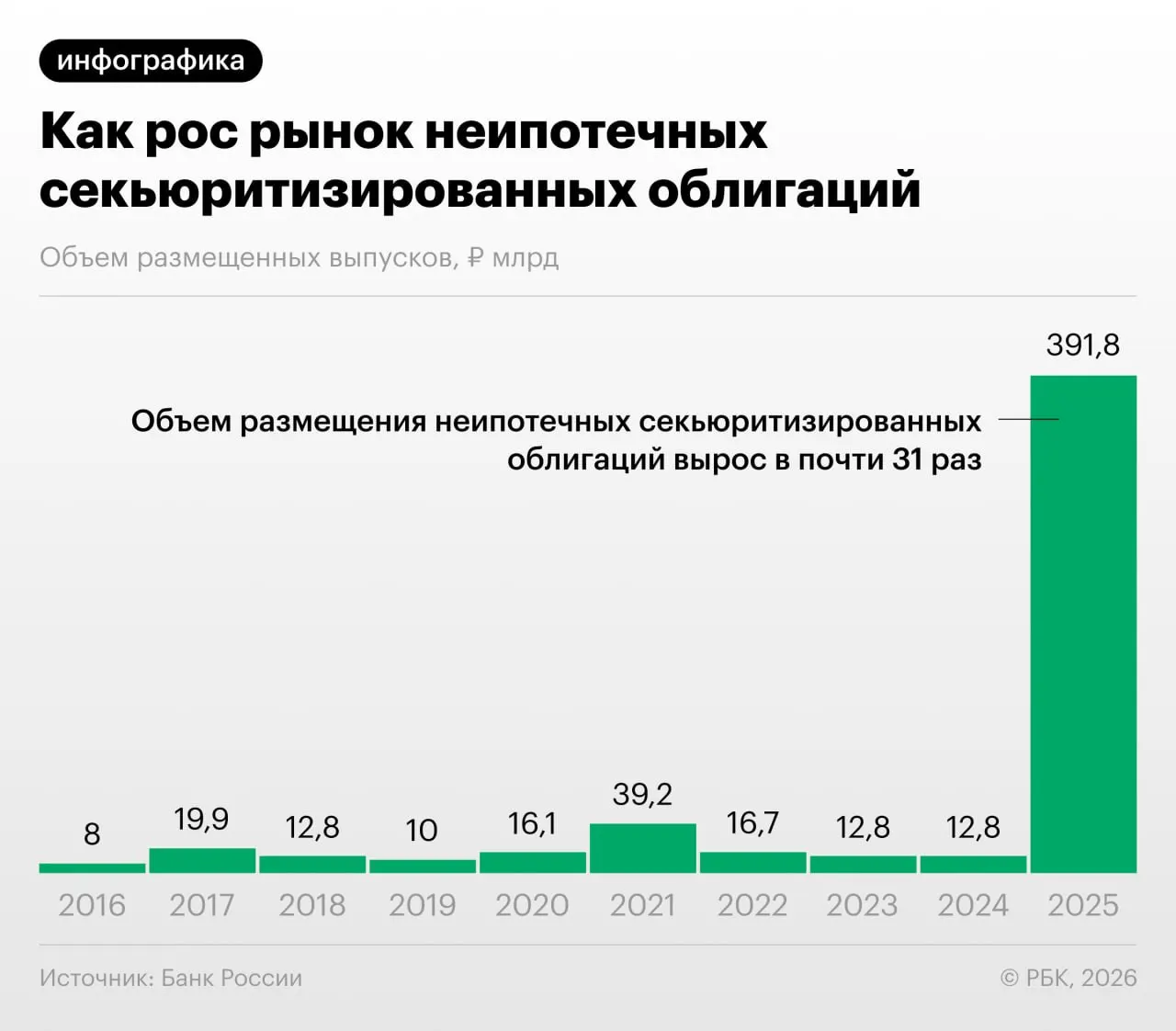

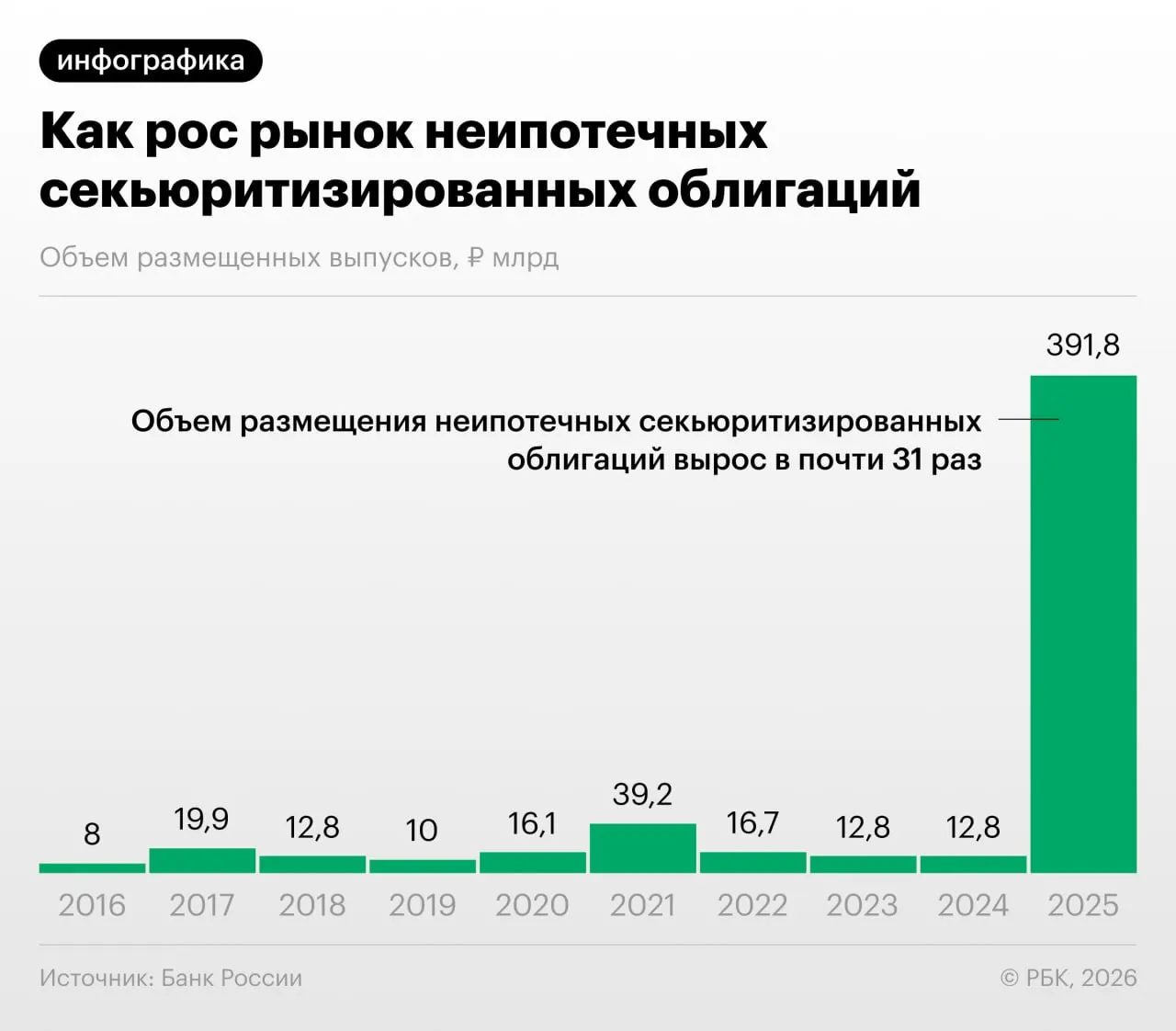

В 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами. На это обращает внимание Банк России в текущем Обзоре финансовой стабильности.

Как это работает

Секьюритизация позволяет превратить портфель потребительских кредитов в ценные бумаги и продать их инвесторам. Для банков это способ снизить требования к капиталу и перераспределить риски.

Однако регулятор отмечает, что часть участников использует сделки для «регуляторного арбитража»: выкупают выпуски друг у друга и перераспределяют портфели, что затрудняет оценку реальных рисков.

Риски, которые вызывает быстрый рост

Ключевые опасения — недостаточная прозрачность структуры выпусков, быстрое нарастание объёмов и возможность накопления связанных рисков в системе, если качество залога и процедуры обслуживания кредитов окажутся слабыми.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Что важно инвесторам и регулятору

Инвесторам рекомендуется оценивать прозрачность выпусков, качество базовых кредитов и механизмы обслуживания. Регулятор и аналитики призывают внимательно отслеживать развитие секьюритизации и совершенствовать надзорные практики.